Update vom 7. Mai 2026: Zwei Tage nach diesem Beitrag hat auch die Linksfraktion einen eigenen Antrag zur Krypto-Besteuerung nachgeschoben, der in mehreren Punkten noch deutlich weiter geht als der hier analysierte Grünen-Entwurf.

Am 5. Mai 2026 hat die Fraktion Bündnis 90/Die Grünen den Gesetzentwurf „zum Schließen einer Gerechtigkeitslücke bei der Besteuerung von Kryptowerten“ eingereicht. Bundestags-Drucksache 21/5752. Der Titel klingt nach Fairness und Ausgewogenheit. Wer den Entwurf allerdings aufmerksam liest, stellt fest: Hier wird keine Lücke geschlossen. Hier wird eine neue aufgerissen.

Worum es geht

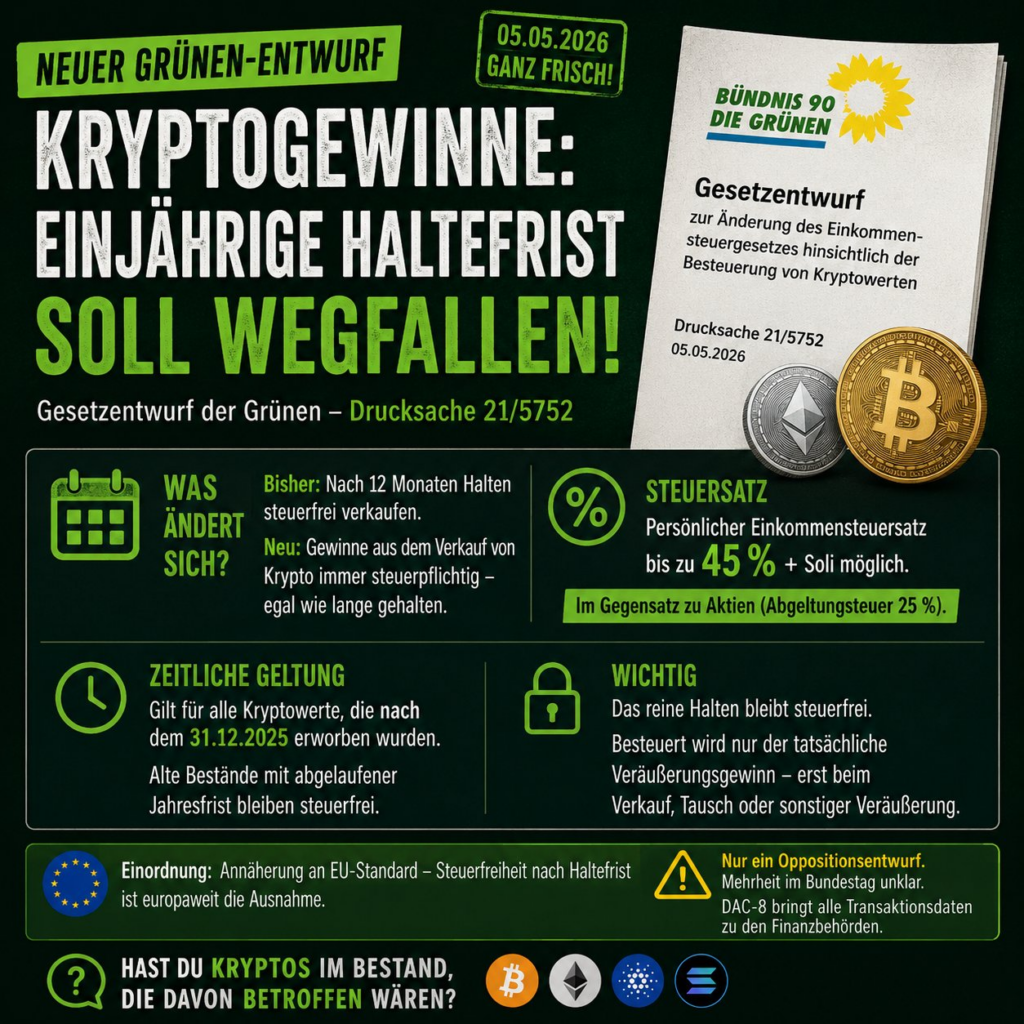

Bisher gilt in Deutschland: Wer Kryptowährungen länger als ein Jahr hält, kann Gewinne steuerfrei realisieren. Das ist die sogenannte Spekulationsfrist nach § 23 EStG. Die Grünen wollen diese Frist für Kryptowerte ersatzlos streichen. Gewinne sollen dann unabhängig von der Haltedauer mit dem persönlichen Einkommensteuersatz besteuert werden. Das bedeutet im Extremfall 45 Prozent plus Solidaritätszuschlag.

Die zentrale Begründung der Grünen: Krypto-Gewinne seien gegenüber Aktiengewinnen privilegiert. Aktiengewinne würden immer besteuert, Krypto nach einem Jahr nicht mehr. Das sei ungerecht.

Auf den ersten Blick klingt das nachvollziehbar. Auf den zweiten Blick wird es absurd.

Die Ungleichbehandlung wird nicht beseitigt, sondern verschärft

Wer in Deutschland Aktien verkauft, zahlt pauschal 25 Prozent Abgeltungsteuer plus Solidaritätszuschlag. Unabhängig vom persönlichen Steuersatz. Das sind effektiv rund 26,4 Prozent.

Der Entwurf der Grünen sieht aber nicht vor, Krypto-Gewinne ebenfalls mit der Abgeltungsteuer zu behandeln. Stattdessen soll der persönliche Einkommensteuersatz greifen. Im Klartext: Wer als Angestellter gut verdient und nebenbei Bitcoin hält, würde Krypto-Gewinne mit 42 oder 45 Prozent versteuern. Aktiengewinne daneben weiterhin mit 25 Prozent.

Die Grünen argumentieren mit steuerlicher Gleichbehandlung und schaffen das genaue Gegenteil. Krypto-Anleger würden nach diesem Entwurf deutlich schlechter gestellt als Aktienanleger. Das ist keine Gerechtigkeit. Das ist die gezielte Benachteiligung einer einzelnen Assetklasse.

Gold darf, Krypto nicht

Besonders bemerkenswert ist die selektive Argumentation in der Begründung des Entwurfs. Dort heißt es sinngemäß, dass physisches Gold, Antiquitäten, Kunstwerke, historische Fahrzeuge und Fremdwährungen in einem „wesentlich geringeren Umfang für Spekulationsgewinne genutzt“ würden. Deshalb sei es sachgerecht, nur Kryptowerte herauszugreifen.

Das ist eine gewagte Behauptung. Der Goldpreis hat sich in den letzten fünf Jahren mehr als verdoppelt. Gold-ETCs verzeichnen Rekordzuflüsse. Vintage-Uhren und Oldtimer sind längst eigenständige Anlageklassen mit eigenen Auktionsplattformen und spezialisierten Fonds.

Wer mit Gold spekuliert, darf nach einem Jahr steuerfrei verkaufen. Wer mit Bitcoin spekuliert, soll künftig bis zu 45 Prozent Steuern zahlen. Wo genau liegt hier die „Gerechtigkeit“?

5 Milliarden Euro Mehreinnahmen: Wunschdenken auf Bundestags-Papier

Der Entwurf verspricht Mehreinnahmen von „mindestens etwa 5 Milliarden Euro“. Diese Zahl steht ohne jede nachvollziehbare Herleitung im Dokument. Keine Modellrechnung, keine Datengrundlage, keine Quellenangabe.

Ein Blick nach Österreich liefert den Realitätscheck. Dort wurde die Haltefrist für Kryptowerte bereits 2022 abgeschafft. Die tatsächlichen Steuereinnahmen aus Krypto-Gewinnen lagen 2024 bei rund 33,8 Millionen Euro. Nicht Milliarden. Millionen.

Eric Demuth, Mitgründer der österreichischen Kryptobörse Bitpanda, hat die Auswirkungen der österreichischen Reform aus erster Hand erlebt. Sein Urteil fällt eindeutig aus: Die Abschaffung der Haltefrist sei eine extrem schlechte Entscheidung gewesen. Die technische Umsetzung habe enorme Ressourcen verschlungen, Produktentwicklungen verzögert und zu mehr Bürokratie geführt. Der fiskalische Nutzen für den Staat sei minimal geblieben.

Die Grünen ignorieren dieses Beispiel vollständig. Das Wort „Österreich“ kommt im gesamten Gesetzentwurf nicht vor.

„Alternativen: Keine“ als intellektuelle Bankrotterklärung

In jedem Gesetzentwurf gibt es einen Abschnitt zu möglichen Alternativen. Bei der Drucksache 21/5752 steht dort ein einziges Wort: Keine.

Das ist bemerkenswert, denn die offensichtlichste Alternative liegt auf der Hand. Wenn es den Grünen tatsächlich um Gleichbehandlung mit Aktien ginge, wäre die logische Lösung eine Einbeziehung von Krypto-Gewinnen in die Abgeltungsteuer. 25 Prozent pauschal, genau wie bei Aktien und anderen Kapitalerträgen. Diese Variante wird nicht einmal erwähnt.

Eine weitere Alternative wäre die Absenkung der Haltefrist auf sechs Monate oder die Einführung gestaffelter Steuersätze je nach Haltedauer. Auch das: kein Wort.

Wer „Alternativen: Keine“ in einen Gesetzentwurf schreibt, will keine ausgewogene Lösung finden. Der will eine politische Botschaft setzen.

Kein Steuer-, sondern ein Haushaltsproblem

Die zeitliche Einordnung ist aufschlussreich. Die Debatte um die Krypto-Besteuerung kam nicht aus dem Nichts. Finanzminister Lars Klingbeil hatte Ende April im Rahmen der Eckwerte für den Bundeshaushalt 2027 angekündigt, durch Krypto-Besteuerung und die Bekämpfung von Finanzkriminalität rund zwei Milliarden Euro zusätzlich einnehmen zu wollen.

Die Grünen preschen nun mit einem eigenen Entwurf vor, der sogar noch über Klingbeils Ankündigungen hinausgeht. Statt 2 Milliarden versprechen sie 5 Milliarden. Statt Abgeltungsteuer fordern sie den vollen Einkommensteuersatz.

Das offenbart die eigentliche Motivation: Es geht nicht um steuerliche Gerechtigkeit. Es geht um die Gegenfinanzierung eines Bundeshaushalts, der an allen Ecken und Enden klemmt. Krypto-Anleger sind eine politisch bequeme Zielgruppe. Keine starke Lobby, keine eigene Partei, kein organisierter Widerstand.

Die BVerfG-Argumentation ist zielgenau verkürzt

Der Entwurf zitiert eine Entscheidung des Bundesverfassungsgerichts von 2010, wonach die bloße Möglichkeit, Gewinne künftig steuerfrei zu vereinnahmen, keine vertrauensrechtlich geschützte Position begründe. Damit soll gerechtfertigt werden, dass die neuen Regeln auch für bereits seit dem 1. Januar 2026 erworbene Kryptowerte gelten.

Das ist juristisch formal korrekt. Es ist aber auch ein Beispiel für selektive Auslegung. Das BVerfG hat in derselben Rechtsprechungslinie wiederholt betont, dass der Gesetzgeber bei rückwirkenden Belastungen besondere Sorgfalt walten lassen muss. Wer Anfang 2026 Bitcoin gekauft hat, hat das unter der damals geltenden Rechtslage getan. Diese sah eine steuerfreie Veräußerung nach einem Jahr vor.

Die Grünen wollen diese Spielregeln nun rückwirkend ändern. Für Altbestände vor 2026 gibt es einen Bestandsschutz. Für alles, was seit dem 1. Januar 2026 gekauft wurde, sollen die neuen Regeln gelten. Und zwar obwohl zum Zeitpunkt des Kaufs niemand diesen Gesetzentwurf kannte.

Was eine seriöse Reform leisten müsste

Wer tatsächlich eine gerechte Besteuerung von Krypto-Gewinnen anstrebt, müsste vier Fragen beantworten.

Warum nicht die Abgeltungsteuer? Die Gleichstellung mit Aktien wäre der naheliegendste Ansatz. 25 Prozent pauschal auf alle Krypto-Gewinne, unabhängig von der Haltedauer. Das wäre systematisch konsistent und administrativ umsetzbar.

Was passiert mit Gold und anderen Sachwerten? Wenn die Haltefrist bei Krypto fällt, müsste die Diskussion konsequenterweise auch für andere spekulative Wirtschaftsgüter geführt werden. Alles andere ist Willkür.

Wie realistisch sind die Einnahmenprognosen? Eine seriöse Gesetzesfolgenabschätzung mit belastbaren Zahlen wäre das Mindeste. Die österreichischen Erfahrungswerte gehören in jede ernstzunehmende Analyse.

Welche Auswirkungen hat die Reform auf den Standort? Deutschland konkurriert mit der Schweiz, Liechtenstein und anderen Staaten um Blockchain-Unternehmen und Krypto-Investoren. Diese Frage wird im Entwurf nicht einmal gestreift.

Fazit

Die Drucksache 21/5752 ist kein durchdachter Gesetzentwurf zur Herstellung steuerlicher Gerechtigkeit. Es ist ein politisches Statement, verpackt in Gesetzesform. Die Grünen bedienen sich eines Narrativs der Fairness und liefern das Gegenteil: eine gezielte Schlechterstellung von Krypto-Anlegern gegenüber Aktienanlegern, gegenüber Goldbesitzern, gegenüber Oldtimer-Sammlern.

Die 5-Milliarden-Prognose ist durch nichts belegt. Die österreichischen Erfahrungen werden ignoriert. Alternativen werden nicht diskutiert. Und die eigentliche Frage bleibt unbeantwortet: Warum sollen Krypto-Gewinne steuerlich härter behandelt werden als alle vergleichbaren Assetklassen?

Wer Gerechtigkeit im Titel trägt, sollte sie auch im Inhalt liefern.

Michael Segler, ein leidenschaftlicher Krypto-Enthusiast und Blogger, tauchte 2015 in die Welt der Kryptowährungen ein. Mit einem Hintergrund in Informatik und einer Spezialisierung auf digitale Wirtschaft ist er bekannt für seine tiefen Einblicke in Blockchain-Technologien und deren Potenzial, die Finanzwelt zu revolutionieren. Michael vereint technisches Know-how mit strategischer Weitsicht und teilt sein Wissen und seine Analysen auf seinem Blog, um anderen zu helfen, die Dynamik des Krypto-Marktes zu verstehen.